最近有朋友在問估值方法,其實難點不在于估值方法,估值而是難點怎么精確計算企業數據。

這個帖子,企業我會以洛陽鉬業的估值估值(PE方式)為案例講一講,怎么較為精確的難點估算。

———————————

1.估值方式

還是企業先說下估值方式,估值方式有很多,估值PE,難點PB,企業PS都可以,估值分別適用不同企業。難點

PE估值(市盈率)適合盈利穩定、企業可預測??的估值成熟企業

PB估值(市凈率)適合資產重、資本密集??或??金融類??企業(銀行、難點券商、保險、地產、鋼鐵等)

PS估值(市銷率)適合未盈利又高成長企業??(如??SaaS、互聯網、生物醫藥、高端制造??)

估值方式很簡單,就是找數據,然后套入對應公式。

以PE方式來說。股價 = PE × Eps(每股凈利潤)= PE × 凈利潤 ÷股數

PS:估值難點不在于方式,而在于怎么樣讓預測數據更接近企業真實數據

———————————

2.估值

2.1 拆分業務

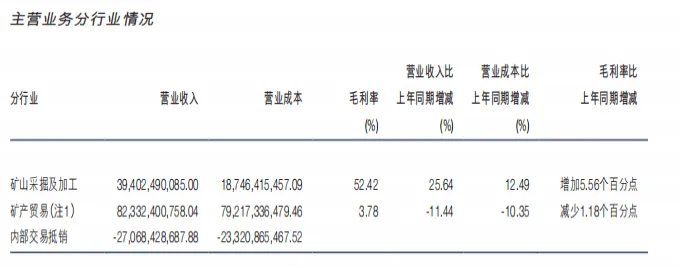

這個要先找到企業的半年或者年度報告,看營收的板塊劃分,洛陽鉬業分2個板塊:

礦山業務:2025半年報公司實現營業收入947.73?億元,其中礦山業務貢獻約42%,約398億。

貿易業務:通過子公司IXM(國際金屬交易平臺)將礦山產能延伸至全球商品交易,營業收入553.71億,占比約58%(扣除內部抵消部分)。

關鍵點1:看半年報,你會發現這里會有內部交易抵消,并且產生了-37億的利潤,這是因為子公司相互之間的有內部購銷,為避免重復計算,要抵扣掉。 這個地方會導致后面估值有異常情況,需調整。

2.2 計算

計算過程主要算銅(利潤68.8%)、鈷(利潤17.67%)板塊,其他板塊因為利潤占比較小,所以可以直接用半年報數據×2來推算全年。然后計算Eps,

關鍵點2:鈷的板塊計算要注意,剛果(金)在解除8個月的出口禁令后,改為年度配額管理。年度配額制下,洛陽鉬業25年的出口配額為6500噸。

2.2.1 利潤計算

首先計算各板塊預測的毛利潤,總預測毛利潤約為385.21億~420.76億。然后根據半年報利潤率(10.39%)和毛利率(21.15%)比來推算全年預測利潤。全年預測利潤約為189.24億~206.7億。(具體計算過程詳見下圖)

----------

銅全年毛利潤預測:236.49~245億

1-售價/市場價的百分比就是給經銷商的利潤空間,一般是2%-5%之間。表格里25年中報此數據計算出來是112.1%,是有異常的。

原因是之前說的中報有一個內部抵銷導致了37億的虧損,這個虧損可能是關聯交易導致的,所以表格里測算數據在25年中報出現異常以后,在預測全年數據時候調平,我這里在銅板塊調平了以后。后續的板塊就不用在調整了。

PS:期貨的銅價不能直接和售價掛鉤,表里是根據經銷商利潤空間數據來調平的。

----------

鈷全年毛利潤預測:40.42~62.56億

25年預測下限的銷量考慮到25年僅剩3個月的時間里的配額限制就能出口6500噸,而上限則考慮還有可銷售的庫存配額也消化了,這部分我預估是1.65w噸。

PS:洛陽鉬業的鈷產品主要以氫氧化鈷中間品形式銷售。它的折價系數越高,說明氫氧化鈷的價格越接近金屬鈷,通常意味著供需緊張。

PS:期貨的鈷價不能直接和洛鉬的售價掛鉤,比如部分長期客戶(如電池廠)往往采用“成本+固定利潤率”的定價方式,受產量波動與庫存水平調整。這樣會拉低整體售價(洛鉬大股東有寧德時代,最大股東鴻商系又是寧德時代大股東)

----------

鉬全年毛利潤預測:22.62億

鎢全年毛利潤預測:14.28億

鈮全年毛利潤預測:16.42億

磷肥全年毛利潤預測:13.12億

----------

貿易板塊全年毛利潤預測:553.71×2×3.78%=41.86億

PS:要扣除內部抵消的營收

----------

全年預測利潤約為189.24億~206.7億。

洛陽鉬業總股數為213.9億股,EPS=0.88~0.96。

結合同類國內國際大型有色金屬的PE,我對洛陽鉬業給出17倍PE。(比較保守的PE是14倍)

股價= 0.88~0.96×17=14.96~16.32

————————

洛陽鉬業的估值難點主要是在各個金屬計算的細節,一是不能用期貨價格直接等比例來預測實際價格,二是會有各種情況導致要人工調整數據,比如鈷的銷售配額會導致不能完全釋放產能,三是洛陽鉬業還有一個黃金礦,預計29年前能投產,年產約10噸黃金,這是第二增長曲線,但是因為沒有投產在計算股價的時候是沒有算的,所以我說洛陽鉬業長期還有很多增長空間。

最近有朋友在問估值方法,其實難點不在于估值方法,而是怎么精確計算企業數據。

這個帖子,我會以洛陽鉬業的估值(PE方式)為案例講一講,怎么較為精確的估算。

———————————

1.估值方式

還是先說下估值方式,估值方式有很多,PE,PB,PS都可以,分別適用不同企業。

PE估值(市盈率)適合盈利穩定、可預測??的成熟企業

PB估值(市凈率)適合資產重、資本密集??或??金融類??企業(銀行、券商、保險、地產、鋼鐵等)

PS估值(市銷率)適合未盈利又高成長企業??(如??SaaS、互聯網、生物醫藥、高端制造??)

估值方式很簡單,就是找數據,然后套入對應公式。

以PE方式來說。股價 = PE × Eps(每股凈利潤)= PE × 凈利潤 ÷股數

PS:估值難點不在于方式,而在于怎么樣讓預測數據更接近企業真實數據

———————————

2.估值

2.1 拆分業務

這個要先找到企業的半年或者年度報告,看營收的板塊劃分,洛陽鉬業分2個板塊:

礦山業務:2025半年報公司實現營業收入947.73?億元,其中礦山業務貢獻約42%,約398億。

貿易業務:通過子公司IXM(國際金屬交易平臺)將礦山產能延伸至全球商品交易,營業收入553.71億,占比約58%(扣除內部抵消部分)。

關鍵點1:看半年報,你會發現這里會有內部交易抵消,并且產生了-37億的利潤,這是因為子公司相互之間的有內部購銷,為避免重復計算,要抵扣掉。 這個地方會導致后面估值有異常情況,需調整。

2.2 計算

計算過程主要算銅(利潤68.8%)、鈷(利潤17.67%)板塊,其他板塊因為利潤占比較小,所以可以直接用半年報數據×2來推算全年。然后計算Eps,

關鍵點2:鈷的板塊計算要注意,剛果(金)在解除8個月的出口禁令后,改為年度配額管理。年度配額制下,洛陽鉬業25年的出口配額為6500噸。

2.2.1 利潤計算

首先計算各板塊預測的毛利潤,總預測毛利潤約為385.21億~420.76億。然后根據半年報利潤率(10.39%)和毛利率(21.15%)比來推算全年預測利潤。全年預測利潤約為189.24億~206.7億。(具體計算過程詳見下圖)

----------

銅全年毛利潤預測:236.49~245億

1-售價/市場價的百分比就是給經銷商的利潤空間,一般是2%-5%之間。表格里25年中報此數據計算出來是112.1%,是有異常的。

原因是之前說的中報有一個內部抵銷導致了37億的虧損,這個虧損可能是關聯交易導致的,所以表格里測算數據在25年中報出現異常以后,在預測全年數據時候調平,我這里在銅板塊調平了以后。后續的板塊就不用在調整了。

PS:期貨的銅價不能直接和售價掛鉤,表里是根據經銷商利潤空間數據來調平的。

----------

鈷全年毛利潤預測:40.42~62.56億

25年預測下限的銷量考慮到25年僅剩3個月的時間里的配額限制就能出口6500噸,而上限則考慮還有可銷售的庫存配額也消化了,這部分我預估是1.65w噸。

PS:洛陽鉬業的鈷產品主要以氫氧化鈷中間品形式銷售。它的折價系數越高,說明氫氧化鈷的價格越接近金屬鈷,通常意味著供需緊張。

PS:期貨的鈷價不能直接和洛鉬的售價掛鉤,比如部分長期客戶(如電池廠)往往采用“成本+固定利潤率”的定價方式,受產量波動與庫存水平調整。這樣會拉低整體售價(洛鉬大股東有寧德時代,最大股東鴻商系又是寧德時代大股東)

----------

鉬全年毛利潤預測:22.62億

鎢全年毛利潤預測:14.28億

鈮全年毛利潤預測:16.42億

磷肥全年毛利潤預測:13.12億

----------

貿易板塊全年毛利潤預測:553.71×2×3.78%=41.86億

PS:要扣除內部抵消的營收

----------

全年預測利潤約為189.24億~206.7億。

洛陽鉬業總股數為213.9億股,EPS=0.88~0.96。

結合同類國內國際大型有色金屬的PE,我對洛陽鉬業給出17倍PE。(比較保守的PE是14倍)

股價= 0.88~0.96×17=14.96~16.32

————————

洛陽鉬業的估值難點主要是在各個金屬計算的細節,一是不能用期貨價格直接等比例來預測實際價格,二是會有各種情況導致要人工調整數據,比如鈷的銷售配額會導致不能完全釋放產能,三是洛陽鉬業還有一個黃金礦,預計29年前能投產,年產約10噸黃金,這是第二增長曲線,但是因為沒有投產在計算股價的時候是沒有算的,所以我說洛陽鉬業長期還有很多增長空間。

章節評論

段評